不動產法規~十分鐘搞懂囤房稅2.0-452

|

華信電子月報 民國113年5月出刊 <不動產行情、不動產估價、不動產法規類> |

||||||||||||

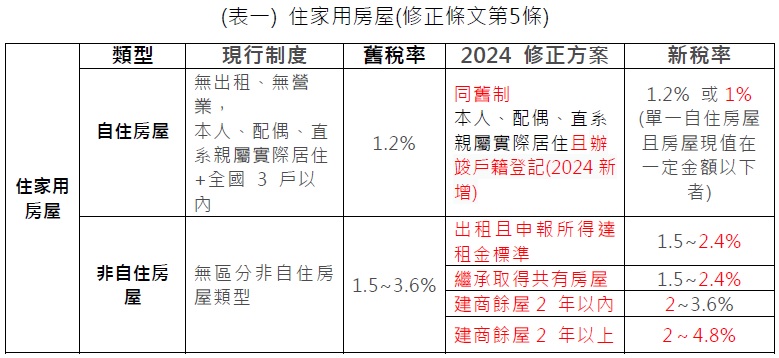

前言: 「囤房稅」根據「房屋稅條例」第五條規定,主要面向那些除了自住房屋外,還額外擁有一定數量的房地產投資者。若希望對囤房稅的計算有更深入的了解,可參考本刊《華信電子報第443期-十分鐘搞懂囤房稅》,該稅項的目的是根據其持有房產的數量,對這些投資者額外徵稅,本期將深入介紹囤房稅2.0的實施內容以及對房地產市場的預期影響。惟如有錯誤或遺漏之處,仍請不吝指正,謝謝!。

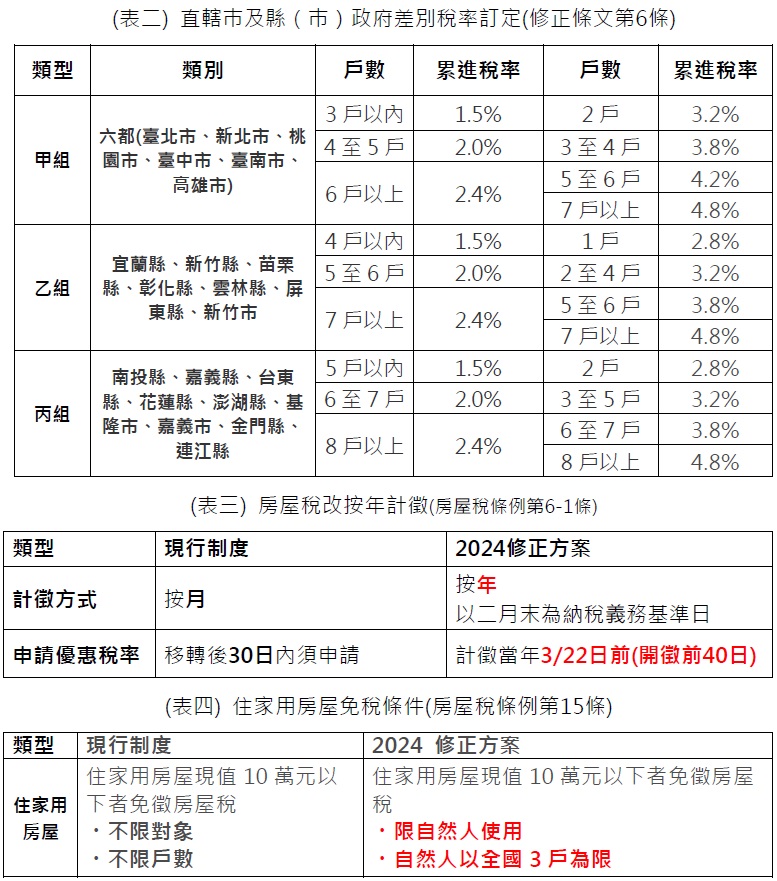

相比於囤房稅1.0,囤房稅2.0將非住家用房屋的房屋稅率做了更明確的分類,並固定了公益租賃與自住房屋的稅率以獎勵社會公益與自住者,本文將用表格與舊法做出比較,以利讀者了解本次修法的相關內容。【本次囤房稅2.0修正房屋稅條例的相關條文詳細請參考:行政院新聞網】

依據房屋稅的公式(詳細可見《華信電子報第443期-十分鐘搞懂囤房稅》) ,對照修改的法規,我們可以得出幾個預期的市場變化。 (一)囤房者為了節稅,會選擇較低稅率的縣市來持有房屋,導致高稅率的縣市房屋持有率下降,而低稅率的縣市房屋的持有量也將會逐漸上升,降低台灣整體的稅負擔,而這樣的重新配置,也將帶動低稅率地區的發展。 (二)其次,對囤房族的稅率(最高4.8%)大於出租族的稅率(1.5%~2.4%),提高囤房者的持有成本,將達到鼓勵囤房者將空屋出租出去的效果。 (三)可透過降低核定單價(政府通過屋齡,建造材料,地段而定)來進行節稅,鼓勵消費者購買中古屋以達到節稅的效果。 (四)政府為了避免建商囤屋,將建商囤房的稅率拉高,以達到預售階段即完銷的效果,且對於高單價的房屋將使的建商的壓力更大,加快大坪數產品的銷售速度。

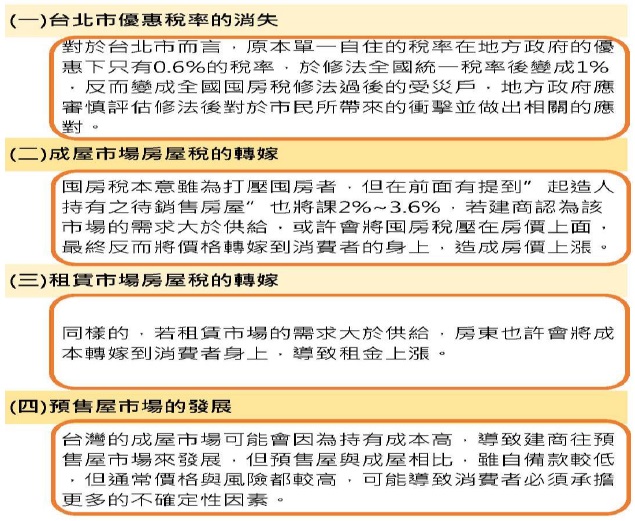

囤房稅修法後,雖然表面上對於出租者與自住者有利,但實際上可能在法規正式上路後(西元2024年7月正式上路、2025年5月課徵),對市場帶來其他方面的影響。

綜上所述,囤房稅2.0的修法意在促使更合理的房地產市場運作,減緩房價上升壓力,並鼓勵社會公益及自住者。新的稅制將帶來不少變革,其中包括對非自住用房的明確分類和稅率調整,以及對不同地區的稅率訂定。這不僅影響到囤房者的投資策略,也會對不同城市的房地產市場格局產生影響。 囤房稅2.0的實施勢必對房地產市場產生深遠的影響,需密切觀察其實際執行情況以及市場的反應,以適時調整政策,以期達到政府所期望的穩定市場、促進人人有房住的效果。 資料來源: 1.行政院新聞網 https://www.ey.gov.tw/Page/9277F759E41CCD91/a190b460-63d3-445f-80a3-7dbfe112736d 2.591房屋交易 3.經濟日報 https://money.udn.com/money/story/5621/7724815 4.定傳媒 5.財政部稅務入口網 https://www.etax.nat.gov.tw/etwmain/tax-info/understanding/tax-saving-manual/local/house-tax/5qYVKWW

|

||||||||||||

|

|