華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~租金估價(實務篇) |

前言:上一期電子週報已將正常租金、限定租金等二種租金之定義作介紹,並對於相關估價方法需注意之事項作說明,本期之電子週報將以一「續訂租約」之範例為例,說明相關估價方法,祈能幫助大家對於租金估價建立完整觀念。惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

範例基本資料 |

假設範例A土地為一住宅區土地,地坪200坪,所有權人B自民國99年1月1日起即以每月新台幣100,000元之租金金額出租予承租人C,租期三年,今(民國102年)C欲續租,求合理之續租租金為何?

|

二、 |

範例租金價格評估方法說明 |

A土地自民國99年起即以每月新台幣100,000元之租金金額出租予承租人C,假設依據所有權人B所提供之最新一期基地租賃契約影本所載,本案標的A土地最新一期之租期為三年,契約期間為民國99年1月1日起自民國101年12月31日止,今(民國102年)C欲續租,依不動產估價技術規則第131條之規定:「不動產租金估計,應視新訂租約與續訂租約分別為之。」故關於範例土地租金價格之評估,需以續訂租約之觀點評估之。另同法第130條規定:「不動產租金估計,以估計勘估標的之實質租金為原則。前項所稱實質租金,指承租人每期支付予出租人之租金,加計押金或保證金、權利金及其他相關運用收益之總數。」惟考量範例之相關條件,範例估計之土地租金價格,應僅含承租人每期支付予出租人之租金,不含押金、保證金、權利金及其他相關運用收益。

依據不動產估價技術規則第133條關於「續定租約之租金」之規定,最終以下列二種方式評估本案之土地租金:

1.利率法:以勘估標的於價格日期當時之正常價格為基礎,乘以續租之租金收益率,以估計淨收益,再加計必要費用。

2.推算法:以勘估標的原契約租金之淨收益,就其租金變動趨勢調整後,再加計必要費用。

另於評估勘估標的A土地於價格日期當時之正常價格時,考量標的土地近鄰地區內鮮少住宅區土地收益案例,故較難運用收益法計算,依不動產估價技術規則第14條及第25條規定,勘估標的因情況特殊、性質特殊或所位處之區位特殊,可採用一種估價方法推算勘估標的價格,故範例僅採用比較法評估A住宅區土地於價格日期當時之正常價格。

|

三、 |

範例租金價格計算說明 |

1.假設依比較法評估勘估標的A住宅區土地之價格為新台幣160,000元/坪,總價為新台幣32,000,000元。

2.依利率法計算說明:

(1)標的所有權價格= 租賃面積 × 評估單價

(2)標的之原租金:

依據所有權人B提供參考之基地租賃契約書所載,本案標的A地號土地自民國99年起即以每月新台幣100,000元(相當於每年新台幣1,200,000元)之租金金額出租予承租人C。

(3)租金收益率:

另依比較法修正計算求得A地號住宅區土地於民國99年之比較價格為每坪新台幣160,000元,即總價為新台幣32,000,000元。因標的A地號土地於民國99年支付之地租總價為每年新台1,200,000元,因此推估租金收益率為3.64%。

(4)計算淨收益:

標的A地號住宅區土地淨收益

=標的價格日期當時之正常價格 × 續租之租金收益率

=32,000,000 元 × 3.64% ≒ 1,164,800 元。

(5)必要費用之推估:

包括地價稅、房屋稅、保險費(火險及地震險)、管理費、維修費、重置提撥費等,因本案僅為土地部份之評估,故僅計算地價稅及管理費等必要費用。

A.地價稅:標的A地號土地之民國102年度申報地價為 5,100.0 元/㎡,依土地稅法相關規定,按稅率10‰計徵地價稅。即為:

5,100.0元/㎡ × 661.16 ㎡ × 10‰≒ 33,719 元

B.管理費:管理費依租金淨收益之2%計算,計算如下:

1,164,800元 × 2% ≒ 23,296 元

C.總費用:新台幣 57,015元

(6)年總收益(不動產合理租金):

標的A地號住宅區土地總收益

=淨收益 + 必要費用

= 1,164,800 元 + 57,835 ≒ 1,221,815 元。

(7)單位月租金:

A.月租金 = 年總收益/12個月

= 1,221,815 元/12個月

≒ 101,818 元。

B.每坪月租金 = 月租金 /面積

= 101,818 元 / 200 坪

≒ 509 元/坪。

(6)按利率法求得月租金價格:新台幣 509 元/坪。

3.依推算法計算說明:

(1)計算標的之原租金:

A.依據委託者提供參考之基地租賃契約書所載,本案標的A地號土地自民國99年起即以每月新台幣100,000元(相當於每年新台幣1,200,000元)之租金金額出租予承租人C。

B.必要費用之推估:

包括地價稅、房屋稅、保險費(火險及地震險)、管理費、維修費、重置提撥費等,因本案僅為土地部份之評估,故僅計算地價稅及管理費等必要費用。

(A)地價稅:標的土地之民國99年度申報地價為 5,000.0 元/㎡,依土地稅法相關規定,按稅率10‰計徵地價稅。即為:

5,000.0元/㎡ × 661.16㎡ × 10‰≒ 33,058 元

(B)管理費:管理費依租金總收入之2%計算,計算如下:

1,200,000 元 × 2% ≒ 24,000 元

(C)總費用:新台幣 57,058元

C.計算淨收益:

標的A地號住宅區土地租金淨收益

= 標的原租金 - 必要費用

= 1,200,000 元 – 57,058

≒ 1,142,942 元。

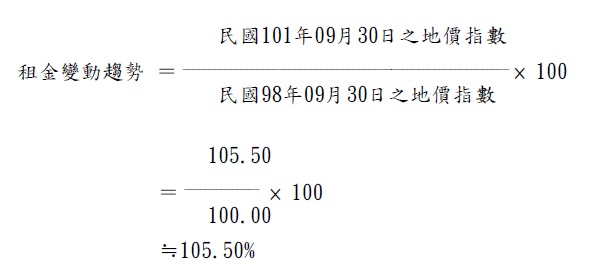

(2)評估租金變動趨勢:

A.運用地價指數及物價指數評估租金變動趨勢:

假設A地號土地於民國98年09月30日之地價指數為100.00,於民國101年09月30日之地價指數為105.50,故推估自民國99年至價格日期之租金變動趨勢(成長率)為105.50%,相關計算過程如下:

4.評估價格日期當時租金價格:

(1)價格日期當時之淨收益

標的A地號住宅區土地之淨收益

= 標的原租金之淨收益 × 租金變動趨勢

= 1,142,942 元 × 105.50%≒ 1,205,804 元。

(2)必要費用之推估:

包括地價稅、房屋稅、保險費(火險及地震險)、管理費、維修費、重置提撥費等,因本案僅為土地部份之評估,故僅計算地價稅及管理費等必要費用。

A.地價稅:標的A地號土地之民國102年度申報地價為 5,100.0 元/㎡,依土地稅法相關規定,按稅率10‰計徵地價稅。即為:

5,100.0元/㎡ × 661.16 ㎡ × 10‰≒ 33,719 元

B.管理費:管理費依租金總收入之2%計算,計算如下:

1,205,804元 × 2% ≒ 24,116 元

C.總費用:新台幣 57,835元

(3)年總收益(不動產合理租金):

標的A地號住宅區土地總收益

=淨收益 + 必要費用

= 1,205,804 元 + 57,835 ≒ 1,263,639 元。

(4)單位月租金:

A.月租金 = 年總收益/12個月

= 1,263,639 元/12個月

≒ 105,303 元。

B.每坪月租金 = 月租金 / 面積

= 105,303 元 / 200 坪

≒ 527 元/坪。

(5)按原租金求得價格日期之月租金:新台幣 527 元/坪。

|

四、 |

結論 |

於範例中之計算可知,依利率法求得之月租金為509 元/坪,依推算法求得之月租金為527 元/坪,二者之差異主因為利率法係依原契約租金之「租金收益率」為基礎,再乘以續租當時標的土地之合理價格及加計必要費用,進而求得標的續訂租約之合理租金;推算法係依標的原契約租金之淨收益為基礎,就其租金變動趨勢調整後,再加計必要費用,故二者之計算基礎並不相同。下二期之電子週報,將針對「不動產履約保證」作介紹,敬請各位讀者期待。