華信電子週報 <不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~「房屋稅」新規定 |

前言:立法院2014/5/20三讀通過《房屋稅條例》第五條及增訂第五條之一修正案,房屋稅調高稅率並於同年7/1實施,計算期間為2014/7/1~2015/6/30,本期除了介紹六都之稅率外,另介紹影響房屋稅的不只是”房屋稅稅率”。

|

一、 |

房屋稅屬「國稅」或「地方稅」? |

我國現行的租稅結構,是依照憲法和財政收支劃分法的規定,區分為:國稅(中央稅) 及直轄市、縣(市)稅(地方稅)二級。

http://www.etax.nat.gov.tw/etwmain/front/ETW118W/CON/403/5745639887975974126?tagCode

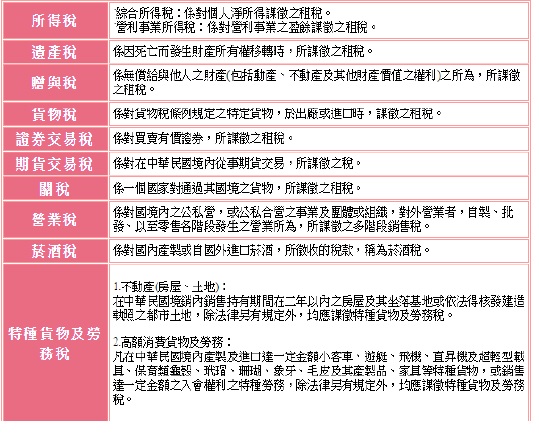

(一)國稅簡介:

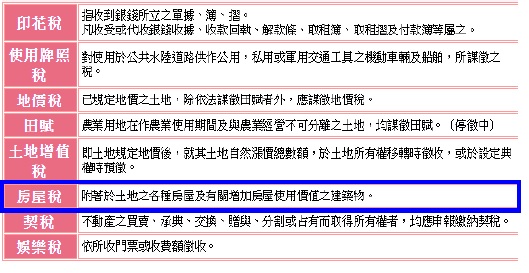

(二)地方稅簡介

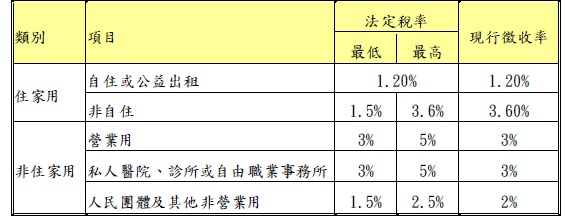

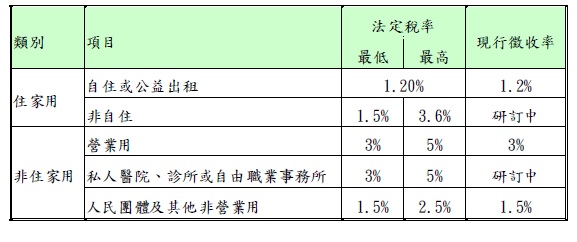

(三)由上述介紹可知,房屋稅屬於地方稅收,故除了財政部制定之法定稅率,地方可依法定稅率之範圍內制定徵收率。(如下圖,徵收率為範例)

|

二、 |

五都房屋稅徵收率 |

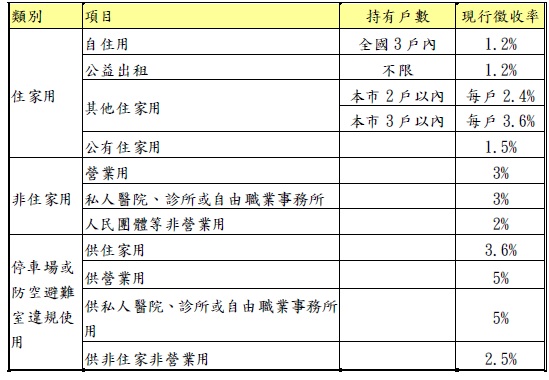

(一)台北市

http://www.tpctax.taipei.gov.tw/ct.asp?xItem=1080466&ctNode=29114&mp=103011

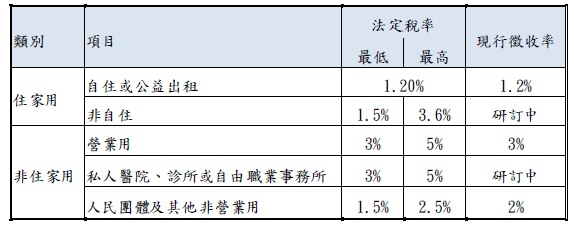

(二)新北市

http://www.tax.ntpc.gov.tw/_file/1455/SG/55632/D.html

自住依財政部訂定法定稅率,其餘項目前研訂中。

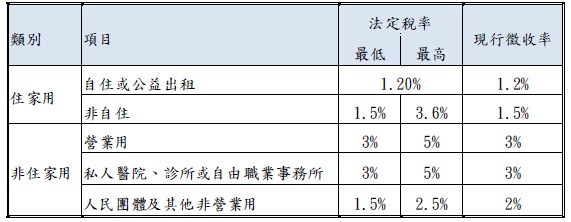

(三)桃園市

http://www.tytax.gov.tw/core/main/inpage.php?pageId=167

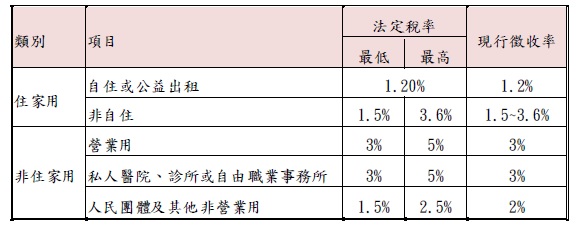

(四)臺中市

http://www.tax.taichung.gov.tw/webpad/webpad.aspx?EpfJdId9UuDDU%2BMd9HWk7g%3D%3D

(五)台南市

http://www.tntb.gov.tw/core/service/ptml.php?HtmlSrc=penalty7.html

(六)高雄市

http://www.kctax.gov.tw/tw/tax/HouseTax.aspx

綜合上述,目前台北市、台南市及高雄市已制定出完整房屋稅徵收稅率,其餘新北市、桃園市及台中市皆研訂中。

|

三、 |

房屋稅計算方式 |

房屋稅=房屋現值×稅率

房屋現值=構造標準單價×面積×殘值率×房屋街路等級調整率

依據地方所制定之「房屋構造標準單價表」、「房屋折舊率及耐用年數表」及「房屋街路等級調整率表」,以下為各都制定之標準:

(一)台北市

http://www.tpctax.taipei.gov.tw/ct.asp?xItem=1674792&ctNode=29094&mp=103011

(二)新北市

http://www.tax.ntpc.gov.tw/_file/1455/SG/47503/D.html

(三)桃園市

http://www.tytax.gov.tw/core/main/inpage.php?pageId=347

(四)臺中市

http://210.69.115.31/GLRSout/NewsContent.aspx?id=4402

(五)台南市

http://www.tntb.gov.tw/core/public/public_info.php?Id=1&CntType=1

(六)高雄市

http://www.kctax.gov.tw/tw/book08/enquire09_04.aspx

由上述網站可觀察,目前台北市、新北市、台中市及高雄市調升”房屋構造標準單價”及”房屋街路等級調整率”,亦即房屋現值之認定上升,房屋稅也相對提高。

|

四、 |

結論 |

值得一提的是,房屋構造標準單價並非房屋造價,而是僅以做為徵收房屋稅之依據,但近幾年來房屋建材的多元化與價格之高漲,地方之房屋構造單價卻沒有調升,造成房屋現值遠低於市價,即便台北市、新北市、台中市及高雄市調升,仍然僅有台北市接近市價,且房屋稅法定稅率雖提高,惟地方徵收率未必採最高法定區間,在房價高漲的情況下,購買房屋多年後售出之資本利得遠高於房屋稅此種持有成本,故原本提高房屋稅之立意反而僅能收皮毛效果,如依法房屋評定現值每3年檢討調整時,能逐漸調高至市價,僅有一戶自住房屋時才可減免,方能達到居住正義之原衷。