不動產行情~十分鐘搞懂升息對房市影響-441

|

華信電子月報 民國112年6月出刊 <不動產行情、不動產估價、不動產法規類> |

|||||||||||

前言: 在美國聯準會連續升息之情況下,臺灣中央銀行於西元2022年也跟進升息4次,共升息2碼半(0.625%),重貼現率上調至1.75%。 若是在史上最低利率時買房申貸,則為首度面臨升息循環,經過一年的升息洗禮,多數房貸族相當有感,本期將聚焦在升息的原因以及升息對房市的影響。惟如有錯誤或遺漏之處,仍請不吝指正,謝謝!。

升息(英文:Lift interest rates 或 Raise interest rates)就是指央行調升基準利率,而一般各機構在設定各種利率時,會設定一個基準利率,進而影響各種利率設定及資產定價。 升息的「息」就是基準利率,升息1碼 = 0.25 %,半碼 = 0.125 %。 升息是各國中央銀行的一種緊縮貨幣政策,每個國家的中央銀行會透過調整基準利率來穩定貨幣,調控市場上流通的貨幣數量。 美國與臺灣升息之不同: (1)美國央行調整利率:聯邦基金目標利率(央行宣布利率變動後透過公開市場操作影響隔夜利率,使利率調整至目標範圍內)。 (2)臺灣央行調整利率:重貼現率(央行借錢給一般商業銀行收取的利息,央行透過調整重貼現率影響一般商業銀行資金成本,進而達成利率調整之目標)。

升息通常會發生於市場上熱錢太多、通貨膨脹率快速上升的時期,此時央行會透過升息來減少市場上的熱錢,有抑制通貨膨脹的作用;而升息最常見的主要目的之一,是希望抑制通貨膨脹,透過調升利率達到穩定市場的功能,茲將升息之主要原因與主要目的分述如下: (一)升息主要原因: 1.市場處於過熱期,物價上漲幅度過高。 2.市場有惡意炒作現象,可能導致市場泡沫化風險。 (二)升息主要目的: 1.升息讓投資及投機的機會成本提高,人們更願意將資金放在保守的投資部位。 2.升息會讓借錢變困難、資金成本提高,可以抑制投機熱錢

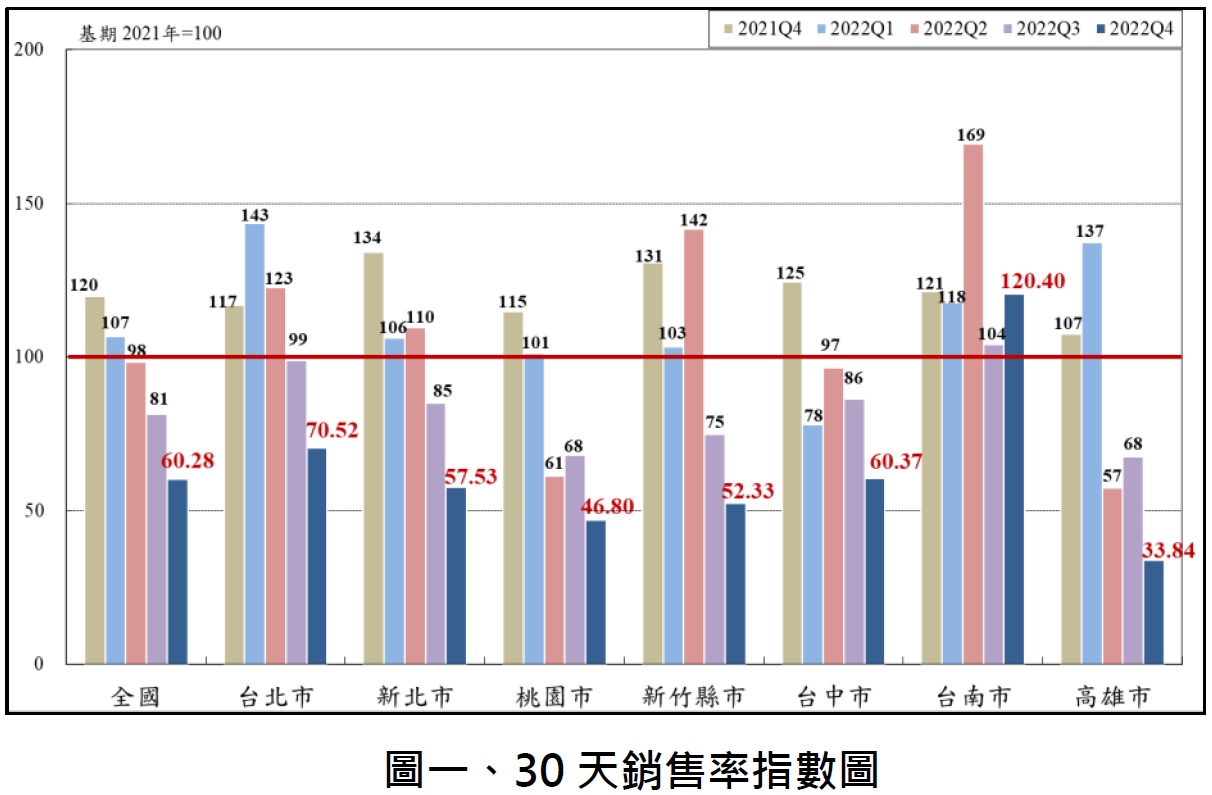

(一)房貸:升息效應,買房壓力變大 1. 房貸利率組成:指標利率+加碼利率 現行房貸利率,基本結構大都是由指標利率(I)和個人加碼利率兩項組成,指標利率是房貸利率的計算基礎,各家銀行並無太大差異,而決定最終利率高低的關鍵,在於個人加碼利率。 (1)指標利率: 指標利率是銀行依據金融產業現行的利率水準,所計算出的放款資金成本,每家銀行的指標利率雖然不同,但都落在一定範圍內。 (2)個人加碼利率 個人加碼利率顧名思義,就是銀行針對申請人的信用和收入狀況等,進行綜合評估,並考量銀行承作成本與合理利潤後,所得出的加碼利率。 綜上所述,升息將導致貸款的利率提高,使民眾的利息支出增加,還款壓力也增加。 (二)房市:成交量收縮,房價恐動搖 依據國泰建設統計資料所示(圖一),全國各大都市2022年第四季30天銷售率指數與去年同期銷售率指數多呈現下跌之情勢。

目前國內房市是「量先行、價跟上」之態樣,在量能縮減的情況下,房價隨之下跌是可預見的情形,惟國內有土斯有財之傳統觀念深厚,房價是否將完全反應量能縮減之幅度仍有待觀察之。 而雖然隨著升息會讓房價預期朝著軟著陸的方向行進,但相對的貸款利息負擔亦將隨之加重,因此民眾在購置不動產時仍須謹慎評估自身財務狀況能否負擔長期的貸款壓力較為妥適。

資料來源:全國法規資料庫、國泰房地產指數季報

|

|||||||||||

|

|